前言

準確了解旅游行業當前最新發展動向,及早發現旅游行業市場的空白點、機會點、增長點和盈利點……,前瞻性的把握旅游行業未被滿足的市場需求和趨勢,形成企業良好的可持續發展優勢,有效規避旅游行業投資風險,更有效率地鞏固或者拓展相應的戰略性目標市場,牢牢把握行業競爭的主動權。

中國旅游行業

市場發展分析

1. 中國國內旅游市場發展分析

國內旅游人數

國內游市場是全國旅游市場的主力軍,無論從人數還是貢獻的旅游收入來看,都是旅游業主要的增長點。2015年,國內旅游人數達到40億人次,成為全球最大的國內旅游市場。入境旅游約1.33億人次,出境旅游約1.2億人次。旅游直接就業2798萬人,旅游直接和間接就業7911萬人,占全國就業總人口的10.2%。

國內旅游人均花費

旅游人數的增多和人均旅游花費的提升是旅游業蓬勃發展的主要原因。2014年,全國國內旅游出游人均花費839.7元,同比增長4.00%;2015年,人均花費約為881.6元,同比增長5.00%。

2. 中國入境旅游市場發展分析

入境旅游接待人數

2015年,我國入境旅游總人次為13382.04萬人次,同比增長4.14%。其中,外國人2599萬人次,下降1.4%;香港、澳門和臺灣同胞10783萬人次,增長5.6%。在入境游客中,過夜游客5689萬人次,增長2.3%。國際旅游收入1137億美元,增長7.8%。國內居民出境12786萬人次,增長9.7%。其中因私出境12172萬人次,增長10.6%;赴港澳臺出境8588萬人次,增長4.4%。

入境旅游外匯收入

2015年全年國內旅游接待總量達到40億人次,國內旅游總收入3.43萬億元,分別較上一年增長10.0%和13.2%。休閑度假和觀光旅游并重的局面初步顯現,國內居民出游意愿調查結果顯示,休閑、度假超過觀光、增長見識成為第一大出游目的。入境旅游在近三年來首次出現增長,預計全年接待入境旅游1.33億人次,較上一年增長4%,入境旅游外匯收入1175.7億美元,同比增長0.6%。從客源的外匯收入貢獻來看,外國人和香港同胞入境旅游外匯收入占我國入境旅游外匯總收入的80.95%;臺灣同胞入境旅游外匯收入占比達12.45%;澳門同胞入境旅游外匯收入相對較少,占比僅為6.60%。

3. 中國出境旅游市場發展分析

中國出境旅游概況

從出境市場看,中國是全球增長最快的客源輸出國之一,已成為世界第一大出境旅游消費國。2014年,中國大陸公民出境旅游人數突破1億人次,達到了1.09億人次,2015年上升為1.2億人次,比2005年的3102.60萬人次增長了3.87倍。

出境游目的地概況

1、已開放的出境旅游目的地

中國正式開展公民出國(境)旅游業務是在1997年,正式開放的出境旅游目的地只有泰國、新加坡、馬來西亞、菲律賓四國和香港、澳門兩個特別行政區。截至2016年6月1日,中國公民出境旅游目的地國家和地區已達122個。

2、出境旅游中的熱門目的地

(1)區域關注度

數據顯示:2015年,港澳臺以1.2億的關注度排行第一;東南亞緊隨其后,關注度為1.1億;歐洲地區增長較快,關注度為1.0億,排在第三名。

(2)國家關注度

近日,國內最大的在線旅游公司攜程旅行網,對外發布了2016“中國游客最值得去的出境旅游目的地”榜單。其中包括“2016十大人氣出境目的地榜單”,日本、泰國、美國、英國、澳洲、越南、加拿大等目的地上榜。

4. 十一黃金周旅游市場發展分析

十一黃金周旅游人數

全國假日辦數據顯示,2015年中秋國慶黃金周期間,全國共接待游客5.26億人次,比上年同期增長10.70%。國慶假期旅游,游客出行需求多樣化,城市休閑、鄉村旅游、文化旅游、紅色旅游最受歡迎,散客自駕游、自由行成為主流。旅游拉動消費作用明顯。

十一黃金周旅游收入

全國假日辦數據顯示,2015年中秋國慶黃金周期間,實現旅游收入4213億元,增長17.9%;其中在已經公布收入數字的15個省區市中,山東省以392.1億元列旅游總收入排行榜第一名,四川省成為接待游客總數最多的省份,達5349.76萬人次。根據排行榜中的數據顯示,6省旅游總收入超過200億元,分別為山東省、四川省、河南省、山西省、陜西省和湖南省。

互聯網+旅游

成功案例深度解

1. 蜀岡瘦西湖風景名勝區

互聯網+智慧景區建設背景

如今,伴隨著旅游與互聯網相互融合,旅游業正在掀起一場巨大的變革。旅游行業紛紛加快與互聯網融合的進度,一大批互聯網創業者在互聯網與傳統行業的碰撞中尋找機會。以“互聯網+旅游”為核心,推動互聯網與傳統旅游產業的融合,智慧景區、智慧旅游、旅游O2O等新生市場獲得進一步推動的背后,實則是互聯網服務融入旅游行業,能有效提升景區管理運營效率和景區對于游客的服務質量,進而加強整個景區的競爭能力。

互聯網+智慧景區創新舉措

◆管理方式創新

楊州在蜀岡-瘦西湖景區整體規劃上大膽地拋棄了傳統景區那種單向的管理模式,而是將景區和景區周邊的資源作為一個整體來考量和打造。

◆服務內容創新

智慧旅游景區建設并非單純軟硬件的比拼,而是通過“互聯網+”技術帶來的諸多體驗,讓游客切身感受到便利和舒適,重視“以人為本”。

◆營銷模式創新

近年來,微博、微信、自媒體等新媒體方興未艾,蜀岡-瘦西湖景區在旅游營銷上,充分利用了互聯網的宣傳渠道和影響力優勢,借助各類媒體及微信、微博等手段,開展了高密度的立體宣傳營銷,塑造了瘦西湖“江蘇景區第一品牌”形象。

◆產品設計創新

2015年瘦西湖舉辦了“瘦西湖千名游客早茶宴”,這僅僅是2015年景區推廣設計的眾多產品和活動的其中之一。2015年以來,蜀岡-瘦西湖景區以產品創新引領市場,開展了多項活動,設計了多個旅游產品,吸引了眾多客源。

互聯網+智慧景區建設效果

蜀岡-瘦西湖是揚州的名片,是鑲嵌在中國長三角的一個璀璨明珠,代表著中國園林建造藝術的最高峰,擁有一長串殊榮——世界文化遺產、全國重點文物保護單位、國家級風景名勝區、國家5A級景區、國家文化旅游示范區。

在《互聯網周刊》發布的“2015智慧旅游景區TOP100”評比中,揚州瘦西湖以品牌內涵與影響力得分95.67分、自身網絡建設得分94.78分、傳統行業地位得分97.38分,綜合得分97.09分位列榜首。這張榜單代表著目前國內智慧旅游景區建設的‘標桿’,可以說瘦西湖已經是中國智慧景區建設的排頭兵。

互聯網+智慧景區經驗借鑒

2015年瘦西湖景區的智慧旅游打造取得了豐碩成果,在加快和全面構建以“互聯網+”為重要支撐的景區智慧旅游體系,在智慧服務、營銷、管理上進行不斷的創新和探索,讓國內外游客在景區內行得“順暢”、游得“舒暢”、玩得“歡暢”。瘦西湖堅持以人為本的理念,堅持智慧旅游景區建設并非單純軟硬件的比拼的原則,通過“互聯網+”技術帶來的諸多體驗,讓國內外游客在景區內行得“順暢”、游得“舒暢”、玩得“歡暢”。

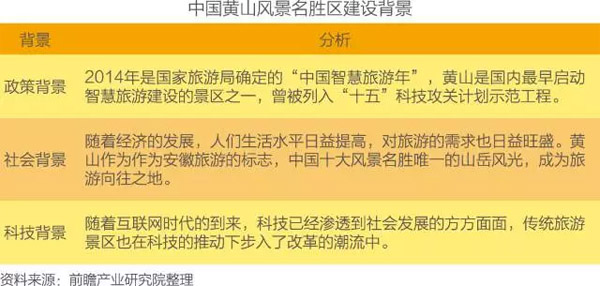

2. 中國黃山風景名勝區

互聯網+智慧景區建設背景

互聯網+智慧景區創新舉措

◆管理方式創新

從2006年起,黃山景區投入資金1.5億元,相繼建成保護管理指揮調度中心等29個智慧旅游系統,形成了覆蓋全山的信息化網絡。

◆營銷模式創新

(1)開發的主導思想——人文、品質結合并重,打造不可模仿的吸引

(2)黃山商務度假旅游品牌開發的策略-打造屬于自己的商務旅游顧客群

(3)保持長久吸引力的利器-主題性、連貫性、趣味性、參與性節目開發

(4)建立多種銷售方式相得益彰的全方位銷售渠道網

(5)旅游產品品種開發-吃、住、行、游、購、娛大布局

◆產品設計創新

(1)組合旅游產品,形成黃山旅游觀光圈,連接周邊旅游區,讓游客能夠體驗更多風景

(2)緊抓交通發展潮流,大力發展遠距離旅游,增加長線市場所占份額。

互聯網+智慧景區建設效果

在2015中國旅游大會暨“中國旅游金途獎”頒獎盛典上,黃山風景區榮膺“年度智慧旅游景區”稱號。中國旅游金途獎”作為中國旅游業界年度最高獎項,以公平、公正、公開、權威為宗旨,圍繞旅游業界重大事件,以國際視野、專業眼光、嚴密數據,評選出旅游產業鏈全方位獎項。黃山風景區能夠獲此殊榮足以體現出智慧景區的建設成果。

互聯網+智慧景區經驗借鑒

要具備前瞻眼光,黃山是國內最早啟動智慧旅游建設的景區之一,早在2006年就投入資金1.5億元,相繼建成保護管理指揮調度中心等29個智慧旅游系統,形成了覆蓋全山的信息化網絡就形成了覆蓋全山的信息化網絡。

中國旅游業

子行業發展分析

1. 旅游景區發展分析

旅游景區基本情況

2016年3月,我國景區數量已達26000多家,依次被劃分為五個等級,從高到低依次為5A、4A、3A、2A、A級旅游景區。

旅游景區經營情況

從2006年至2015年我國國內旅游業的總收入從8935億增長到了超過4萬億的規模,十年間實現了4.48倍的增長,出游人次則由13.9億增長到了41億,增長了近3倍。在國內旅游業高速增長的推動下,全國景點門票的收入規模也持續、快速增長。研究機構BigData-Research數據顯示,2015年度全國旅游景點的門票收入規模達到了1037.9億元,出游人次達到了10.4億,其中,在線門票的收入規模達到了86.5億,滲透率9.1%。

旅游景區數量規模

國家旅游局公布的《中國旅游景區發展報告(2016)》顯示,截至2015年底,全國共有各類旅游景區26000家,其中,5A級旅游景區200多家。

旅游景區結構特征

目前,我國旅游景區主要以自然類和歷史文化類景區為主。截至2011年底,各類旅游景區數量及其占比情況如下表所示。

2. 酒店業發展分析

星級酒店發展分析

◆星級酒店數量規模

根據國家旅游局發布《2015年第四季度全國星級飯店統計公報》,2015年第四季度,國家旅游局星級飯店統計管理系統中有12776家星級飯店,其中11970家經營情況數據通過省級旅游主管部門審核,完成率為93.69%。28個省份填報率超過90%,其中天津、遼寧、吉林、安徽、山東、海南、重慶、四川、陜西、寧夏和兵團的填報率達到100%。

◆星級酒店收入規模

2006年以來,我國星級酒店業呈破浪型發展態勢,雖然略有浮動,但整體還是向著健康持續發展的。2015年我國星級酒店營業收入為2113億元,同比下降了1.77%。雖然曾下降趨勢,但與2013年、2014年這兩年相比,發展態勢減去良好。

◆星級酒店經營狀況

2015年第四季度的營業收入合計577.77億元,其中餐飲收入為243.70億元,占營業收入的42.18%;客房收入為250.87億元,占營業收入的43.42%。

2015年第四季度,全國星級飯店平均房價為343.51元/間夜,平均出租率為55.59%,每間可供出租客房收入為190.95元/間夜,每間客房平攤營業收入為37767.47元/間。

3. 餐飲業發展分析

餐飲業發展概況

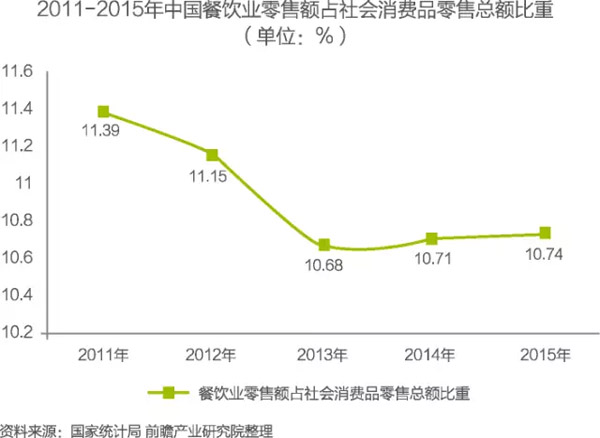

2010年以來,我國餐飲業零售額占社會消費品零售總額的比重維持在10%-12%之間,走勢呈下滑趨勢,2015年有所回暖。2015年,我國住宿和餐飲業零售額占社會消費品零售總額的比重為10.74%,與上年相比上升了0.03個百分點。

餐飲業發展趨勢

未來,我國餐飲行業主要將呈現以下幾個發展趨勢:(1)單品店將持續走俏;(2)休閑餐飲發展空間大;(3)更多的品牌餐廳將加入電商營銷;(4)私人定制搶市場;(5)智能廚房省成本;(6)舌尖安全更受重視,菜品口味將更趨原生性:(7)餐廳智能化服務開始顯現;(8)線下餐線上賣將成為行業趨勢;(9)中央配送工廠化;(10)毛利率更高的輕餐飲將百花齊放。

中國旅游市場

消費格局及業態發展分析

1. 城鄉居民旅游消費分析

城鄉居民出游人數變化

2005-2015年間,城鎮居民和農村居民的出游人數都呈上升態勢。其中城鎮居民出游人數增幅較大,2015年比2005年增長了5倍之多;農村居民出游人數增長比較緩慢,2015年為12.12億人次,比2005年增長了69.27%。

城鄉居民人均旅游消費情況

2005-2015年,城鎮居民人均旅游花費和農村居民人均旅游花費均呈增長態勢。2015年城鎮居民人均旅游花費為1016元,同比增長4.2%;農村居民人均旅游花費為574.7元,同比增長6.39%。從下表可以看出,城鎮居民人均旅游花費在2008年經濟危機期間下滑明顯,近幾年在穩步回升;農村居民人均旅游花費受經濟危機影響不明顯,一直呈穩步上升態勢。

城鄉居民出游目的分析

從出游目的來看,城鎮居民的觀光游覽、探親訪友和休閑度假的占比分別為29.5%、28.9%和23.7%;而農村居民的觀光游覽和休閑度假占比僅為18.5%和15.6%,探親訪友仍是農村居民出游的首要目的,占比達42.4%。從這一層面來講,旅游對于城鎮居民而言已經成為生活中的一項日常活動,而農村居民尚難言旅游大眾化時代的到來。

2. 旅游市場消費格局

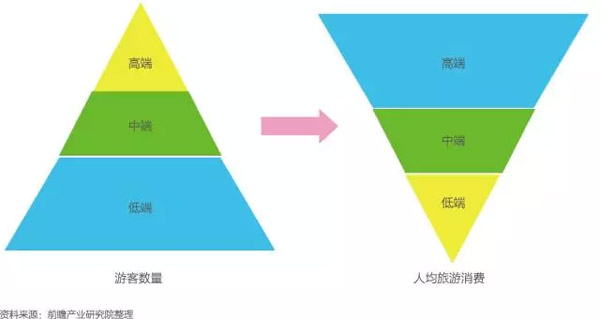

旅游市場總體消費格局

旅游消費階梯性增長導致旅游市場呈現多層次協同發展的新格局。隨著旅游消費階梯性分布的特點越來越明顯,處于不同梯度的游客需求差異逐漸加大,旅游市場顯現出高、中、低端市場協同發展的新格局。從游客數量的角度來看,高、中、低端市場潛在游客數量逐層增長,呈正金字塔形分布;從消費能力的角度來看,高、中、低端市場旅游消費支出逐層遞減,呈倒金字塔形分布。

高端旅游市場分析

◆度假游市場分析

度假游相對于傳統的觀光游,更強調休息、娛樂和享受,而不再以景區參觀游覽為主要內容。形式包括高爾夫、溫泉度假、郵輪旅游等。此外,度假游對配套設施、服務質量、娛樂方式等要求較高。

◆出境旅游市場分析

由于我國國內高端旅游產品供給貧乏,品質上也難以滿足高端游客的需求,因此出境游往往成為高端游客的首選。2005-2015年,我國出境游客由3102.6萬人次增長到12000萬人次。我國已成為世界第四大客源輸出國,出境游市場空間相當廣闊。

◆商務會展游市場分析

商務會展旅游簡稱MICE,是基于展覽、會議、獎勵旅游等商務活動而引致的旅游消費。與公民旅游相比,商務會展旅游定位于高端旅游市場。其目標客戶群具有消費能力最強、價格敏感性低、受季節性影響小等特點。

中端旅游市場分析

◆休閑度假游市場分析

休閑度假游相對于單純的觀光游,更強調休閑娛樂的元素,單一景區游覽已無法滿足游客需要,游客往往希望能夠通過單一旅游目的地實現“吃、住、行、游、購、娛”全套要求。“深挖一口井”、對景區進行縱深開發以成為景區類上市公司產業升級的重要環節。相對于觀光型旅游目的地,休閑度假游客消費能力更強、重游率更高,景區盈利能力也相應更強,未來有望成為單純觀光型景區轉型的新方向。

◆自駕游市場分析

近年來,我國各地高速公路網逐漸完善,高速公路里程迅速增長,明顯改善了游客的出行條件,為自駕游提供了發展的良機。與此同時,伴隨居民生活水平的提升,汽車產銷量逐年增長,自駕游已經成為選擇量較大的出游方式。

◆自由行市場分析

中端旅游市場的游客出游經驗比較豐富、對旅游品質有更高的要求,因此他們不再滿足于旅行社的線路限制,更希望按照自己的意愿安排。他們多采用自助旅游方式,以年輕人為主,喜歡選擇一些小眾的富有挑戰性的景區,在旅游中更注重精神世界的體驗而非純粹的物質滿足。同時,中端旅游者大都受過良好教育,將旅游視為一種生活方式,旅游審美能力強,對于旅游產品的體驗獨特,對于大眾旅游市場具有一定的引領作用,重游率高,多屬于潛力市場。

3. 旅游業業態發展分析

旅游業態發展總體趨勢

高、中、低端旅游市場分化發展的同時,各市場內部的旅游業態也在悄然變革,傳統業態在升級,新興業態逐漸嶄露頭角。

◆傳統業態升級

隨著城鎮化加速、居民收入水平提高和消費結構的轉變,我國傳統的高、中、低端旅游市場的消費需求正在發生變化,無論是消費人群、消費理念、消費方式等都呈現出新的特點。在這種情況下,各級市場的傳統業態也在積極做出反應,來迎合新的市場需求。總體來看,傳統業態有以下發展趨勢:1)整合業態內部優勢資源,由粗放式擴張向集約式增長轉變;2)在新的市場需求刺激下,尋求業務突破點,積極轉型。

◆新興業態快速成長

在新環境下,一些新興業態如郵輪旅游、免稅業、自由行、旅游文化演藝等開始興起。一方面,我國經濟和社會的發展,已經催生了新興業態生長的土壤;另一方面,新興業態的政策空間逐步打開。從目前新興業態的發展來看,呈現出蓬勃發展之勢,未來發展空間巨大。

中國旅游業

投資前景與趨勢

1. 中國旅游業投資前景

文化旅游產業融合投資前景

近幾年,為推動旅游業實現兩大戰略目標,各地大力推進旅游業與一產融合發展,重點發展鄉村旅游,加強了與農業、林業等部門的合作,以標準為指導,以政策為引領,以活動為平臺,以培訓為支撐,推進鄉村旅游向廣度和深度發展。

積極推動旅游業與二產融合發展,重點發展旅游裝備制造業,重慶、上海、山東、天津、海南、廣東、福建等地加快培育郵輪經濟,推進游輪游艇制造和郵輪母港建設。北京、廣西、吉林、海南等地加快房車制造和自駕車露營地建設,北京、河北、黑龍江、上海、江蘇、安徽、山西、江西等省市推出了一批旅游必購商品。

購物休閑游產業融合投資前景

近年來,我國居民旅游消費中購物消費傾向較高,占比持續提升。隨著目的地消費市場的逐步規范,尤其是免稅購物點的逐漸增多,購物再次成為旅游的熱點,購物消費也成為旅游市場發展的重要動力之一。

2. 2016-2021年旅游業發展前景預測

旅游人數將加速增長

2016年作為“十三五”的開局之年,我們可以預測:國內旅游43.8億人次,增長9.5%;旅游入出境2.63億人次,增長5%,其中入境1.37億人次,增長2.5%;出境1.26億人次,增長8%。國內旅游收入3.8萬億元,增長11%;國際旅游收入1210億美元,增長6.5%;旅游總收入4.55萬億元,增長10%。旅游投資達到1.2萬億元,同比增長20%,旅游直接就業2816萬人,直接和間接就業合計7943萬人,占全國就業總人口的10.23%。

人均旅游花費將持續增長

如下圖,根據前文分析的“2006-2015年中國國內旅游人均花費及增長率”,利用多項式回歸進行預測分析,2016-2021年中國國內游客人均旅游消費將保持逐年增長態勢,增長率將保持在5%以上,2017年中國國內游客人均旅游消費將達到990.56元。

居民旅游消費傾向將提升

居民收入的增長、家庭結構的變化、時間的增多,交通的便捷、營銷的誘導等都將提升居民的旅游消費傾向。依據第四章對城鄉居民出游率變化的分析,利用多項式回歸進行預測分析,2016-2021年中國城鎮及農村居民出游率將保持逐年增長態勢,2017年中國城鎮及農村居民出游率將分別達到4.53次/年和2.29次/年。

二三線景區及中檔酒店發展前景更好

從國內旅游人數在旅游總人數中的比重來看,2016年將繼續提升。同時,國內游人數和出境游人數增速快于入境游人數。這將使盈利模式以規模驅動為主的二三線景區及經濟型酒店更受益,而低增長高毛利盈利模式的子行業,如高星級酒店,將相對次之。因此,從行業增長趨勢來講,前瞻產業研究院看好二三線景區及中檔酒店。

中西部旅游成長性優于東部

相對于東部地區,中西部人均GDP水平(基本超過2000美元)和旅游業占GDP比重明顯偏低,但GDP總量和旅游總收入已經出現領先增長的勢頭,城鄉居民可支配性收入增速基本接近,這實際表明區域經濟結構優化調整已見成效,經濟基礎對旅游業的貢獻力度上升,中西部居民基本旅游需求形成,消費結構進入升級階段。隨著國家經濟和產業重心繼續轉移,中西部旅游業在國民經濟中的地位將更加突出。